სავალდებულო აუდიტის რეფორმა დასასრულს უახლოვდება

ფინანსური ანგარიშგებისა და აუდიტის სფეროში განხორციელებულ რეფორმას მსოფლიო ბანკი დადებითად აფასებს. „ჩვენი აზრით, ამ ეტაპზე საქართველოში მოქმედი კანონმდებლობა საკმარისია აუდიტის ხარისხის კონტროლის მონიტორინგის გასაუმჯობესებლად“ - განაცხადა eugeorgia.info-სთან საუბრისას მსოფლიო ბანკის რეგიონალურმა დირექტორმა სამხრეთ კავკასიაში მერი ტემბონმა.

2014 წელს ევროკავშირთან ხელმოწერილი ასოცირების ხელშეკრულების მიხედვით, საქართველომ აიღო ვალდებულება ბუღალტრული აღრიცხვისა და აუდიტის სფერო ეტაპობრივად დაუახლოვოს ევროკავშირის ნორმებს და სტანდარტებს.

თუმცა ამ მიმართულებით მუშაობა გაცილებით ადრე დაიწყო. 2007 წელს მსოფლიო ბანკმა გამოაქვეყნა ანგარიში საქართველოში სტანდარტებისა და კოდექსის შესრულების(ROSC) შესახებ, სადაც საუბარი იყო აუდიტის სფეროში განსახორციელებელი რეფორმის აუცილებლობაზე, ამასთანავე ჩამოწერილი იყო რეკომენდაციები და რჩევები, რომელიც უნდა გაეთვალისწინებინა საქართველოს მთავრობას. იმისთვის რომ მოხდეს „შესაბამისი საერთაშორისო სტანდარტების იმპლემენტაცია და ბუღალტრული აღრიცხვისა და აუდიტის სფეროში ევროკავშირის წესებთან ეტაპობრივი დაახლოება“ საჭიროა მთელი რიგი საკანონდებლო ცვლილებების განხორციელება - ნათქვამია 2007 წლის მსოფლიო ბანკის ანგარიშში.შედეგად 2012 წელს მიღებულ იქნა კანონი, ბუღალტრული აღრიცხვის და ფინანსური ანგარიშგების შესახებ, სადაც მსოფლიო ბანკის 2015 წლის ანგარიშის მიხედვით, ნაწილობრივ იქნა გათვალისწინებული 2007 წლის ანგარიშის რეკომენდაციები.“მნიშვნელოვანი საკანონმდებლო ცვლილებები იქნა შემოღებული ბუღალტრული აღრიცხვის და აუდიტის ახალი კანონით, რამაც აჩვენა საქართველოს მთავრობის ერთგულება საქართველოში მტკიცე კორპორაციული ფინანსური ანგარიშგების ჩარჩოს მშენებლობის მიმართ”. თუმცა ეს არ აღმოჩნდა საკმარისი ასოცირების ხელშეკრულებით ნაკისრი ვალდებულებების დროულად შესრულებისთვის. “რეფორმები ფინანსური ანგარიშგების და აუდიტის სფეროში კომპლექსურია და მოითხოვს მნიშვნელოვან ძალისხმევას და რესურსებს ქვეყანაში მათ განსახორციელებლად” - ნათქვამია ანგარიშში. შედეგად, 2016 წელს მიღებულ იქნა ახალი კანონი ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ.

აღნიშნული სტატიით ჩვენ შევეცდებით გაჩვენოთ, შეასრულა თუ არა საქართველოს მთავრობამ ასოცირების ხელშეკრულებით ნაკისრი ვალდებულებები „სრულყოფილად ფუნქციონირებადი საბაზრო ეკონომიკისჩამოყალიბებისადაორივემხარეს შორის სავაჭრო კავშირებისხელშეწყობისათვის“.

სანამ უშუალოდ ასოცირებით დაკისრებულ ვალდებულებებზე გადავიდოდეთ, მანამდე განვმარტავთ, რას ნიშნავს სავალდებულო აუდიტი. ევროკავშირის ქვეყნებში, ფინანსური ანგარიშგება ხორციელდება ერთიანი სტანდარტების მიხედვით, რაც ნიშნავს იმას რომ ყველა იურიდიული თუ ფიზიკური პირი, რომელიც ახორციელებს ეკონომიკურ (რიგ შემთხვევებში არაეკონომიკურ) საქმიანობას, ბუღალტრულ თუ ფინანსურ აღრიცხვას აწარმოებს ერთი სისტემის მიხედვით (ევროპის ყველა ქვეყანაში შემოსავლებისა და ხარჯების აღრიცხვა/ანალიზი ხდება ერთნაირად). გარდა ამისა, ევროკავშირის კანონმდებლობის მიხედვით, არსებობს კონკრეტული ჯგუფი კომპანიებისა, რომლებიც ვალდებულნი არიან ყოველწლიურად გამოაქვეყნონ თავიანთი კომპანიების აუდიტის დასკვნები. ესენია მაღალი შემოსავლის (ასევე აქტივების ღირებულება და დასაქმებულთა რაოდენობა) და საზოგადოების მაღალი ინტერესის მქონე კომპანიები. მაგალითისთვის, როგორც საზოგადოების ინტერესის მქონე კომპანია, შესაძლებელია დავასახელოთ ბანკები. კომერციული ბანკები, საკუთარი ფინანსური ინფორმაციის საჯაროობით, იცავს მომხმარებლების ინტერესებს. ინფორმაციის გამჭვირვალობა ეხმარება მომხმარებელს ბანკის სტაბილურობის განსაზღვრაში და სამომავლო ფინანსური გადაწყვეტილებების მიღებაში. მაღალი შემოსავლის მქონე კომპანიად შეიძლება დავასახელოთ “ნესტლე”, რომელიც აწარმოებს საკვებ პროდუქტებს, მაგრამ ევროკავშირის კანონმდებლობის მიხედვით მისი შემოსავლების, აქტივების და დასაქმებულთა რაოდენობის გათვალისწინებით, მას აქვს ვალდებულება მის მომხმარებელს ჰქონდეს შესაძლებლობა გაეცნოს ყოველწიურად ფინანსურ ანგარიშგებებს. აუდიტორული დასკვნის გამოქვეყნების მიზანი მდგომარეობს შემდეგში: ნებისმიერ დაინტერესებულ პირს(ინვესტორი, მომხმარებელი, კლიენტი და ა.შ) უნდა ჰქონდეს შესაძლებლობა გაეცნოს აღნიშნული კომპანიების ფინანსურ მდგომარეობას.

(შენიშვნა: A&A კანონის მიხედვით,ფინანსური ანგარიშგება არის ინფორმაცია სუბიექტის ფინანსური მდგომარეობის, საქმიანობის შედეგების, ფულადი სახსრებისა და კაპიტალის მოძრაობის შესახებ, ამასთანავე სააღრიცხვო პოლიტიკა და განმარტებითი შენიშვნები, ხოლო ბუღალტრული აღრიცხვა არის ეკონომიკური მოვლენების ამსახველი ინფორმაციის შეგროვების, შეფასების, რეგისტრაციის, განზოგადების და შესაბამისი ანგარიშგების მოწესრიგებული და უწყვეტი სისტემა).

როგორც უკვე აღვნიშნეთ, 2014 წელს ხელმოწერილი ასოცირების ხელშეკრულების მიხედვით, საქართველოს აიღო ვალდებულება ქართული კომპანიების ბუღალტრული და ფინანსური ანგარიშგება, ასევე სავალდებულო აუდიტი კომპანიებში განხორციელდეს ისევე, როგორც ეს არის ევროკავშირის ქვეყნებში.

1. ყველაზე მნიშვნელოვანი საქართველოში მიმდინარე რეფორმის ნაწილში იყო ტერმინების განმარტება და საწარმოთა კატეგორიებად დაყოფა.

„საჭიროა საზოგადოებრივი ინტერესის მქონე კომპანიების (PIEs) განსაზღვრა საქართველოს კანონმდებლობაში. ევროკავშირის ბუღალტრული აღრიცხვის დირექტივასთან შესაბამისობის მიზნით აუცილებელია, რომ აღნიშნული განსაზღვრება მოიცავდეს: (i) რეგულირებად ბაზარზე ვაჭრობაში მონაწილე კომპანიებს; (ii) საკრედიტო დაწესებულებებს: (iii) სადაზღვევო კომპანიებს და (iv) კომპანიებს, რომლებიც მნიშვნელოვანი არიან საზოგადოებისთვის მათი ბიზნესის ტიპის, სიდიდის ან დასაქმებული ადამიანების რიცხოვნობის გამო“. (მსოფლიო ბანკის 2015 წლის ანგარიში)

შედეგად, 2016 წელს მიღებული ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის (A&A) კანონის მიხედვით, საზოგადოებრივი დაინტერესების პირი (შემდგომში სდპ) განიმარტა შემდეგნაირად: „ეს არის იურიდიული პირი, რომელიც შეიძლება იყოს (i) ფასიანი ქაღალდების საფონდო ბირჟაზე სავაჭროდ დაშვებული ანგარიშვალდებული საწარმოები, (ii) კომერციული ბანკი, მიკროსაფინანსო ორგანიზაციები, (iii) მზღვეველი, საინვესტიციო ფონდი და (iv) საქართველოს მთავრობის მიერ სდპ-ად განსაზღვრული პირი (მუხლი 2, პუნქტი ყ)

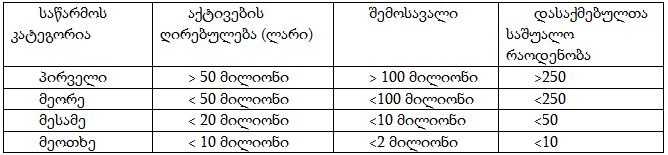

2. შემდეგი ნაწილი ეხებოდა საწარმოთა კატეგორიებს. იმისთვის რომ ევრო რეგულაციებით ზუსტად განისაზღვროს რომელმა კომპანიამ რომელი საერთაშორისო სტანდარტის მიხედვით აწარმოოს ბუღალტრული აღრიცხვა თუ ფინანსური ანგარიშგება, საჭიროა მოხდეს საწარმოთა დაყოფა კრიტერიუმების მიხედვით.

საქართველოში მოქმედი A&A კანონის მიხედვით,არსებობს 4 კატეგორიის საწარმო: პირველი, მეორე, მესამე და მეოთხე. კატეგორიის მინიჭება ხორციელდება სამი კრიტერიუმის მიხედვით, ესენია: პერიოდის ბოლო საწარმოს საკუთრებაში არსებული აქტივების ღირებულება, წლიური შემოსავალი და საანგარიშო პერიოდში დასაქმებულთა საშუალო რაოდენობა.

3. შემდგომი ეტაპი წარმოადგენდა, საწარმოთა ვალდებულებების განსაზღვრას კატეგორიების მიხედვით, კერძოდ, სდპ და პირველი კატეგორიის საწარმოები ვალდებულნი არიან ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგებები აწარმოონ ფინანსური ანაგარიშგების საერთაშორისო სტანდარტების - IFRS ის მიხედვით. აღნიშნული სტანდარტი შექმნილია ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების საბჭოს (IASB) მიერ და შეიცავს ფინანსურ ანგარიშგებას და ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტებს.

მეორე და მესამე კატეგორიების საწარმოები ფინანსურ ანგარიშგებას განახორციელებენ მცირე და საშუალო საწარმოების ფინანსური ანგარიშგების საერთაშორისო სტანდარტების (IFRS for SMEs) მიხედვით. თუმცა მათ აქვთ უფლება გამოიყენონ ფინანსურის ანგარიშგების საერთაშორისო სტანდარტები (IFRS). მსოფლიო ბანკის ანგარიშის მიხედვით, „მცირე და საშუალო საწარმოებისთვის განკუთვნილი ფინანსური ანგარიშგების საერთაშორისო სტანდარტების და აუდიტის საერთაშორისო სტანდარტების მიღება წარმოადგენს მნიშვნელოვან წინსვლას ფინანსური ანგარიშგების უკეთესი სისტემის შექმნის მიმართულებით“.

ამასთანავე, სდპ-მა და პირველი და მეორე კატეგორიის საწარმოებმა უნდა მოამზადონ და ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურს (სახელმწიფო ორგანო, რომელიც არეგულირებს ამ სფეროს) უნდა წარუდგინონ მმართველობითი ანგარიშგება (საქმიანობის მიმოხილვა, კორპორაციული მართვის ანგარიშგება და არაფინანსური ანგარიშგება) საანგარიშგებო პერიოდის მომდევნო წლის 1 ოქტომბრამდე. სამსახური თავის მხრივ, წარმოდგენილ ანგარიშგებებს გამოაქვეყნებს ვებ გვერდზე 1 თვის ვადაში (ვებგვერდის წარმოება და სუბიექტების მიერ წარდგენილი ანგარიშგებების გამოქვეყნება სამსახურმა უნდა უზრუნველყოს 2018 წლის 1 იანვრამდე)

რაც შეეხება, მეოთხე კატეგორიის საწარმოებისა და არასამეწარმეო (არაკომერციული) იურიდიული პირებისათვის ფინანსური ანგარიშგების სტანდარტებს, მეოთხე კატეგორიის საწარმოებისათვის შექმნილია საქართველოს პარლამენტთან არსებული ბუღალტრული აღრიცხვის სტანდარტების კომისიის 2005 წლის 5 აპრილის დადგენილება N9, ხოლო არასამეწარმეო არაკომერციული იურიდიული პირებისათვის - იმავე კომისიის 2005 წლის 5 აპრილის N 10 დადგენილება. თუმცა, თითოეულ ობიექტს სურვილის შემთხვევაში აქვთ უფლება გამოიყენონ ან IFRS ან IFRS for SMEs.

მნიშვნელოვანია ის ფაქტიც, რომ ყველა საწარმო ვალდებულია სულ მცირე წელიწადში ერთხელ მოამზადოს ფინანსური ანგარიშგება (მუხლი 5)

4. შემდგომი ეტაპი არის - სავალდებულო აუდიტი.

2016 წლიდან მოქმედი A&A კანონის მიხედვით, სდპ, პირველი და მეორე კატეგორიების საწარმოები ვალდებულნი არიან ყოველ საანგარიშო პერიოდისთვის უზრუნველყონ საკუთარი ფინანსური ანგარიშგების აუდიტი. ამასთანავე აუდიტის ჩატარების ვალდებულება აქვს მხოლოდ იმ პირებს, რომლებიც კანონის მიხედვით აკმაყოფილებენ კონკრეტულ მოთხოვნებს (უნდა იყოს სერტიფიცირებული ბუღალტერი და ჰქონდეს უფლებამოსილი განახორციელოს აუდიტი) და ამავდროულად, რეგისტირებულნი არიან სამსახურის ვებგვერდზე. აუდიტის განხორციელების პროცესში, აუდიტი/აუდიტორული ფირმა ვალდებულია იხელმძღვანელოს აუდიტის საერთაშორისო სტანდარტებით (ISA) და დაიცვას ბუღალტერთა საერთაშორისო ფედერაციის (IFAC) მიერ დადგენილი პროფესიონალ ბუღალტერთა ეთიკის კოდექსი (IESBA Code). მსოფლიო ბანკის 2015 წლის ანგარიშის მიხედვით, „სავალდებულო აუდიტის განმახორციელებელი აუდიტორების დანიშვნასთან და აუდიტის ჩატარებასთან დაკავშირებული ინსტიტუციური მექანიზმები მნიშვნელოვნად გაუმჯობესდა და შეესაბამება სანიმუშო საერთაშორისო პრაქტიკას, ასევე, აუდიტის შესახებ ევროკავშირის დირექტივის მოთხოვნებს“.

აუდიტის განხორციელების შემდეგ, აუდიტორის/აუდიტორული ფირმის მიერ დგება აუდიტორული დასკვნა, რომელიც წარედგინება სამსახურს საანგარიშო პერიოდის მომდევნო წლის 1 ოქტომბრამდე.

მსოფლიო ბანკის 2015 წლის ანგარიშის მიხედვით, აუდიტის ნაწილში მთავარი შენიშვნები იყო:

- აუდიტორთა რეგისტრაცია - ანგარიშის ამ ნაწილში ძირითადი აქცენტი კეთდება აუდიტორების რეესტრზე, 2016 წლამდე მოქმედი კანონის მიხედვით, „არაფერია კანონში ნათქვამი რეესტრში არსებული ინფორმაციის საჯარო ხელმისაწვდომობაზე“.

- საფასურის გამჟღავნება - „კანონი არ ეხება აუდიტორის დამოუკიდებლობის წინაშე მდგარ საფრთხეს და სხვა პოტენციურ ინტერესთა კონფლიქტს, მაგალითად, მექანიზმებს, რომლებიც არეგულირებს არააუდიტორული მომსახურების გაწევას, რაც საქართველოს კონტექსტში ერთ–ერთი უმნიშვნელოვანესი საკითხია“.

- „აუდიტორების და აუდიტორული ფირმების მიმართ პრეტენზიებზე რეაგირების პროცესი და პროცედურები ბუნდოვანი და შეუმოწმებელია“.

- ხარისხის კონტროლის სისტემის მონიტორინგის უფლების დელეგირება საქართველოს პროფესიონალ ბუღალტერთა და აუდიტორთა ფედერაციაზე „ეს ეწინააღმდეგება საერთაშორისო საუკეთესო პრაქტიკაში არსებულ ტენდენციას, რომ გაუქმდეს პროფესიის სრული თვითრეგულირება“.

შედეგად, 2016 წლიდან მოქმედი A&A კანონის მიხედვით:

- სავალდებულო აუდიტის განხორციელების უფლებამოსილი აუდიტორები, აუდიტის განხორციელების სურვილის შემთხვევაში ვალდებულნი არიან დარეგისტრირდნენ სამსახურის ვებგვერდზე. A&A კანონის მიხედვით, რეესტრი საჯაროა და მასზე განთავსებული ინფორმაცია (აუდიტორის, ან აუდიტორული ფირმის შესახებ) ხელმისაწვდომია ნებისმიერი მსურველისთვის.

„სარეგისტრაციო მოთხოვნები, რომლებსაც უნდა აკმაყოფილებდნენ აუდიტორები განსაზღვრულია კანონით და რეგისტრაციის პროცესის შესახებ დამატებითი ინფორმაციის მიწოდება ხდება ანგარიშგებისადააუდიტისზედამხედველობისსამსახურის (შემდგომშისამსახური)მიერ. პრაქტიკაში სამსახურმა წარმატებით შეძლო აუდიტორების ახალი რეესტრის შექმნა, როგორც ეს იყო დაგეგმილი“ - განაცხადა მსოფლიო ბანკის რეგიონალურმა დირექტორმა სამხრეთ კავკასიაში მერსი ტემბონმა.

- მოქმედი კანონმდებლობის მიხედვით, აუდიტორული მომსახურების განხორციელებისას აუდიტორმა უნდა მიიღოს ყველა საჭირო ზომა დამოუკიდებლობის უზრუნველსაყოფად. საჭიროების შემთხვევაში წერილობით/ელექტორნულად ასახოს ინფორმაცია რისკების შესახებ და მათი გამოყენების მეთოდების თაობაზე. ამასთანავე, A&A კანონის (მუხლი 5, პუნქტი 6) მიხედვით სდპ-ები და პირველი კატეგორიის საწარმოები ვალდებულნი არიან წარადგინონ ინფორმაცია აუდიტორული და არააუდიტორული მომსახურების შესახებ. მერსი ტემბონის განცხადებით „აღნიშნული მოთხოვნები მნიშვნელოვანია საჯარო დაინტერესების პირთა (სდპ) აუდიტორების დამოუკიდებლობის გასაძლიერებლად და განსაზღვრულია ევროკავშირის რეგულაციებით სდპ-ების აუდიტორებთან დაკავშირებით. ჩვენი აზრით, ამ ეტაპზე საქართველოში მოქმედი კანონმდებლობა საკმარისია აუდიტის ხარისხის კონტროლის მონიტორინგის გასაუმჯობესებლად“ .

- 2016 წლიდან მოქმედი კანონის მიხედვით, აუდიტორებისა და აუდიტორული ფირმების პასუხისმგებლობის საკითხი დეტალურად არის გაწერილი 23-ე მუხლში. შესაძლო რისკის სერიოზულობიდან გამომდინარე, ეს შეიძლება იყოს წერილობითი სანქციები, საჯარო გაფრთხილება, ფულადი ჯარიმა, რეგისტრაციის გაუქმება, აუდიტორული საქმიანობის 3 წლით აკრძალვა

- ახალი კანონის მიხედვით, ხარისხის კონტროლის მონიტორინგს ახორციელებს ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახური ხარისხის კონტროლის საერთაშორისო სტანდარტების (ISQC) მიხედვით, თუმცა აღნიშნული ცვლილებით, რამდენად შესაძლებელია „პროფესიის სრული რეგულირების“ თავიდან არიდება, ამ ეტაპისთვის ბუნდოვანია. აუდიტორული კომპანიის „ბიდიოს“ ხელმძღვანელის ზურაბ ლალაზაშვილის განცხადებით, სახელმწიფო ორგანოს მიერ აუდიტორული კომპანიების რეგულირება აუდიტორების დამოუკიდებლობას უფრო მაღლა აწევს და განამტკიცებს, ვინაიდან სახელმწიფო რეგულირების მსგავსი ფორმატით აიღებს თავის მხრივ პასუხისმგებლობას აუდიტორების მიერ განხორციელებული აუდიტორული მომსახურების ხარისხის უზრუნველსაყოფად. „უბრალოდ აქ საუბარია სხვა რისკებზე, რამდენად ექნება სახელმწიფო ორგანოს საკმარისი რესურსი განახორციელოს აუდიტორული კომპანიების შემოწმება. ვინაიდან აუდიტორული კომპანიების, განსაკუთრებით საერთაშორისო აუდიტორული ფირმების შესამოწმებლად საჭიროა საკმაოდ ძვირადღირებული სპეციალისტების დაქირავება, და რამდენად ექნება სამსახურს საკმარისი რესურსი (ბიუჯეტი), მონიტორინგის განსახორციელებლად ცალკე საკითხია“.

აქვე თავს იჩენს დამატებითი პრობლემა, მოქმედი კანონმდებლობის მიხედვით ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახური (შემდგომში სამსახური) არის საქართველოს ფინანსთა სამინისტროს სისტემაში შემავალი სახელმწიფო საქვეუწყებო დაწესებულება და პასუხისმგებელია საქართველოს მთავრობისა და საქართველოს ფინანსთა მინისტრის წინაშე. ამასთანავე, სამსახურის უფროსს ნიშნავს ფინანსთა მინისტრი, სამსახურის მართვის შიდა მექანიზმი რომელიც წარმოდგენილია საბჭოს სახით, დაკომპლექტებულია ფინანსთა მინისტრის მიერ დამტკიცებული წევრებისგან. საბჭოს თავჯდომარე არის ფინანსთა მინისტრის მოადგილე. „ბუღალტრული აღრიცხვის, ანგარიშგების და აუდიტის ზედამხედველობის სამსახურის დაქვემდებარება ფინანსთა სამინისტროსთვის მიზანშეწონილად მიგვაჩნია, რადგან ამ შეთხვევაში მოხდა პოლიტიკური მხარდაჭერის და აუცილებელი რესურსების უზრუნველყოფა ამ სამსახურის შექმნის და ფუნქციონირების ადრეულ ეტაპზე“- განაცხადა მსოფლიო ბანკის რეგიონალურმა დირექტორმა, მერსი ტენბონმა. თუმცა განსხვავებული მოსაზრება აქვს აუდიტორული ფირმის, ბიდიოს ხელმძღვანელს, ზურაბ ლალაზაშვილს: „მე ვისურვებდი ეს ყოფილიყო ცალკე მდგომი დამოუკიდებელი ორგანო, რომელიც იმუშავებდა ბორდის (საბჭოს) ფორმატით, თუმცა ბორდი ეხლაც არსებობს, მაგრამ სასურველია ჰქონდეს უფრო მაღალი უფლებამოსილება, ვიდრე დღეს, რათა უფრო განმტკიცდეს სამსახურის დამოუკიდებლობა და თავისუფლება სახელმწიფოს მხრიდან“.

გარდა, არსებული საკითხისა, მსოფლიო ბანკის 2015 წლის ანგარიშში არის რიგი საკითხები, რომელზედაც აუცილებელია სამსახურმა გააგრძელოს მუშაობა, რათა მოხდეს კანონმდებლობის სრულფასოვნად ამოქმედება. ესენია: „(i) აუდიტორული კვალიფიკაციის აღიარების წესი (ii) აუდიტორების გათავისუფლებისთვის საჭირო საფუძვლები, (iii) აუდიტორის გადადგომის ან გათავისუფლების კომუნიკაციის მოთხოვნა, და (iv) აუდიტორის გათავისუფლების მიზეზების შეტყობინება მარეგულირებელი ან მაკონტროლებელი ორგანოსთვის, რომლის წინაშეც ანგარიშვალდებულია მეწარმე სუბიექტი“. მერსი ტემბონის განცხადებით „ეს შესაძლო პრობლემური საკითხები, მოგვარებული იქნება სამსახურის მიერ გამოცემული წესების მეშვეობით. მოთხოვნა სამსახურის მიერ ასეთი წესების გამოცემასთან დაკავშირებით გათვალისწინებულია კანონით. ყველა ის სფერო, რომელზეც სამსახური მუშაობს, მნიშვნელოვანია და ხელს უწყობს საქართველოში მაღალი ხარისხის ფინანსური ანგარიშგების და აუდიტის არსებობას“.

საბოლოო ჯამში, მსოფლიო ბანკის რეგიონალური დირექტორი ქვეყანაში განხორციელებულ რეფორმას დადებითად აფასებს: „როგორც უკვე ავღინიშნეთ, მოქმედი კანონმდებლობა საკმარისია ქვეყანაში აუდიტის ხარისხის კონტროლის მონიტორინგის გასაუმჯობესებლად“- განაცხადა მერი ტემბონმა. თუმცა ის თუ როგორ განახორციელებს საქართველოს მთავრობა საერთაშორისო სტანდარტებითა და ახლა უკვე ქართული კანონდებლობით დაკისრებულ ვალდებულებებს, ამას უკვე დრო გვიჩვენებს.

„პრეტენზიები ჯერჯერობით არ გვაქვს. სამსახური ახალი შექმნილია. კვალიფიციური ხელმძღვანელი ჰყავს. გუნდიც კვალიფიციურია. არის საკითხები რომლებსაც ერთად განვიხილავთ, რადგან სურთ მაქსიმალურად კარგად და კვალიფიცირებულად გააკეთონ საქმე. მაგრამ რეალურ შედეგებზე მხოლოდ მაშინ შევძლებთ საუბარს, როცა კანონი ამუშავდება და შემოწმებები დაიწყება“ - განაცხადა Morison International-ის აუდიტორმა მიხეილ აბაიძემ.

წყარო:

- ანგარიში სტანდარტებისა და კოდექსების შესრულების შესახებ ბუღალტრული აღრიცხვისა და აუდიტის სფეროში - მსოფლიო ბანკი - 2015 წელი

- ანგარიში სტანდარტებისა და კოდექსების შესრულების შესახებ, საქართველო - მსოფლიო ბანკი - 2007 წელი

- საქართველოს კანონი ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ

- საქართველოს კანონი მეწარმეობის შესახებ.

- https://saras.gov.ge/

სახოკია ეთერი