რუსული საბანკო სექტორის ტურბულენტური ფრენა

რუსეთის საფინანსო-საბანკო სექტორის მიმოხილვისას ჩვენ არ დავისახეთ მიზნად სტანდარტული საფინანსო-საკრედიტო ინდიკატორების გამოყენება და მსოფლიო რეიტინგული კლასიფიკაციის სიღრმისეული გაშლა. ერთი მხრივ, ასეთი მიდგომა ძნელად თუ იქნებოდა გასაგები ჩვეულებრივი მკითხველისთის (არასპეციალისტისთის), ხოლო მეორე მხრივ, ამ ეტაპზე საკმარისი იქნებოდა ზოგადი მაჩვენებლებისა და ტენდენციების გაანალიზება, რომელიც აშშ-ს მიერ დაწესებული სანქციების ფონზე, საკმარის საფუძველს მოგვცემდა სამომავლო პროგნოზის გასაკეთებლად.

ზოგადად 2016 წელი მეტად საინტერესო აღმოჩნდა რუსული ეკონომიკისთვის. მიუხედავად დაწესებული სანქციებისა და რუბლის დევალვაციისა, რუსულმა ბანკებმა 2015 წელთან შედარებით ხუთჯერ მეტი - 930 მილიარდი რუბლის (15,66 მლრდ აშშ დოლარი) მოგება ნახეს. ამ ფონზე მათი საერთო აქტივების მოცულობა მაინც შემცირდა 1.6%-ით. 2017 წლისთის როსსტატის მონაცემებით მთლიანი აქტივების ღირებულება 33,8 ტრილიონ რუბლს შეადგენდა, საიდანაც საბანკო სექტორის კაპიტალი 4,7 ტრილიონს შეადგენს (მშპ-ს 46,3 ტრილიონი რუბლის 10%), ხოლო არაფინანსური აქტივების და ვადაგასული სესხების - 18,1 ტრილიონ რუბლს, საკრედიტო ინსტიტუტების მიერ შესყიდული „securities” – 5,8 ტრილინ რუბლს, ინდივიდუალური ანაბრების - 9,8 ტრილიონ რუბლს, და არაფინანსური და ფინანსური ინსტიტუტების (არასაკრედიტო) – 10,4 ტრილიონ რუბლს.

აქვე უნდა აღინიშნოს, რომ რუსულ საბანკო სექტორში დომინირებენ სახელმწიფო საკუთრებაში მყოფი ბანკები, რომელთა კონტროლქვეშ აქტივების 50%-ზე მეტია. რამდენიმე წლის წინ საბანკო სექტორში 3000 მდე მოთამაშე აღირიცხებოდა, თუმცა ეკონომიკურმა სტაგნაციამ და საფინანსო კონტროლის გამკაცრებამ საბანკო სექტორის საგრძნობი კონსოლიდაცია გამოიწვია. ამ ბანკების სიას მიეკუთვნებიან “სბერბანკი” (ცენტრალური ბანკის მფლობელობაში), “ვი-თი-ბი ბანკი” (სახელმწიფოს საკუთრება, მათ შორის “ვი-თი-ბი 24”, “ვი-თი-ბი კაპიტალი”, და “მოსკოვის ბანკი”), “გაზპრომბანკი”, “როსსელხოზბანკი” (სახელმწიფო საკუთრებაში) და “ალფა ბანკი” (კერძო კომერციული ბანკი). დიდ კერძო ბანკებს შორის გამოირჩევა „ოტკრიტიე“ (ყოფილი ნომოს-ბანკი), „რუსული სტანდარტი“, „მოსკოვის კრედიტბანკი“, „სანქტ პეტერბურგის ბანკი“, და „ბინბანკი“. ყველა ზემოთჩამოთვლილი სახელმწიფო ბანკი (ალფა ბანკის გარდა) ექვემდებარება აშშ-ს მიერ შემოღებულ სასანქციო რეჟიმს, და აეკრძალათ (საგრძნობლად შეეზღუდათ) აშშ-ს საფინანსო ბაზრებზე მოქმედება (სესხების აღება და ოპერირება).

უკრაინის კრიზისის შემდეგ დაწესებულმა სანქციებმა და ეკონომიკურმა კრიზისმა სერიოზული დარტყმა მიაყენა რუსულ საბანკო-საფინანსო სექტორს, ისე რომ 2013 წლიდან მოყოლებული 300 ბანკმა დაკარგა ლიცენზია, აქედან 70%-მა ფულის გათეთრების მოტივით, რომელთა ხელმძღვანელობის უდიდესმა ნაწილმა დატოვა რუსეთი სამართლებრივი დევნის შიშის გამო. ცხადია, ამ პროცესს კაპიტალის სერიოზული გადინება სდევდა თან. 2014-2015 წლებში ბანკების დიდი ნაწილის კაპიტალიზაცია სერიოზულ პრობლემად იქცა და აუცილებელი გახდა მათი კაპიტალიზაცია შენატანების დაზღვევის სააგენტოს მიერ (агенство страхования вкладов), რომელიც თავის მხრივ ცენტრალური ბანკს ეკუთვნის (ელვირა ნაბიულინა) და მიზნად ისახავდა დაფინანსებული პრობლემური ბანკების მკაცრ კონტროლს და ჩრდილოვანი ეკონომიკის დაფინანსების წყაროების შეზღუდვას. ამ ნაბიჯმა მნიშვნელოვნად დაასტაბილურა რუსული საბანკო სექტორი 2017 წლისთვის და ეკონომიკური მდგრადობის საფუძველიც შექმნა.

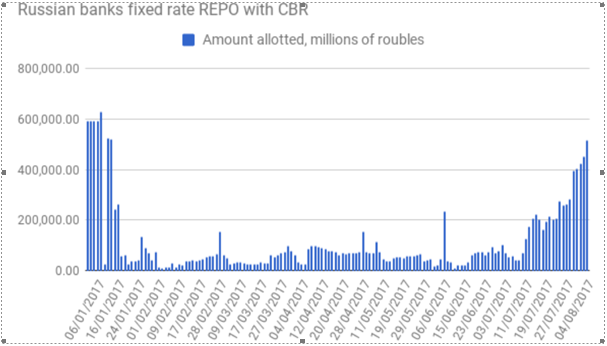

მიუხედავად ამისა, რუსული საბანკო სექტორისთივის კვლავინდებურად პრობლემად რჩება სახელმწიფო საკუთრებაში არსებული ბანკებისა და სახელმწიფო სტრუქტურებთან მჭიდრო კავშირში მყოფი კერძო კომპანიებისა და ბანკების უხეში (უკონტროლო) საფინანსო საქმიანობა და პრივილიგირებული მდგომარეობის ბოროტად გამოყენება. ამ კუთხით განსაკუთრებით საინტერესოა „როსნეფტისა“ და კერძო ბანკი „ოტკრიტიეს“-ს ურთიერთობა. 2014 წლის მიწურულს, როცა რუბლის და ნავთობის ფასის მკვეთრმა დაცემამ სანქციებთან ერთად სერიოზული პრობლემა შეუქმნა “როსნეფტს” 18 მილიარდი აშშ დოლარის ვალის დაფარვის თვალსაზრისით, მან ერთგვარი „უნიკალური“ საფინანსო ოპერაცია განახორციელა, რომელსაც უდიდესი დარტყმა შეეძლო მიეყენებინა რუსული ეკონომიკისთის. კერძოდ მან ფარულად გამოსცა 625 მილიარდი რუბლის ღირებულების ობლიგაციები, რომლებიც მიყიდა უცნობ შუამავალს, რომელმაც შემდგომ გამოიყენა ეს ობლიგაციები „რევერსულ რეპო კრედიტების“ შესაძენად ცენტრალური ბანკისგან. შედეგად “როსნეფტმა” (იგორ სეჩინმა) შუამავლისგან ძალიან მოკლე დროში მიიღო სასურველი კაპიტალი, თუმცა კინაღამ დაამხო რუსეთის სავალუტო ბაზარი. შუამავლის როლს ასრულებდა უცნობი კერძო ბანკი „ოტკრიტიე“, რომელიც არ იმყოფებოდა ამერიკული სანქციების ქვეშ, და რეპო-კრედიტებისა (2.5% განაკვეთი) და ევრობონდების (რუსეთის სუვერენული ვალის-7.5% განაკვეთი) სპეკულაციებით უმოკლეს დროში იქცა ყველაზე მსხვილ კერძო ბანკად.

რეპო-კრედიტებით ვაჭრობის ზრდის დინამიკა

წყარო:IntelliNews August 8, 2017, http://www.intellinews.com/russia-s-banking-sector-woes-lead-to-a-jump-in-repo-deals-126812/

იგი განაგრძობს ექსპანსიას (გეგმავს „როსგოსსტრახ“-თან გაერთიანებას) და მიმომხილველთა შეფასებით, მის მიზანს წარმოადგენს გახდეს იმდენად დიდი, რომ სახელმწიფოსთვის მიუღებელი გახდეს მისი „ჩავარდნა“ ან გაბანკროტება. ასე მაგალითად, მან ცენტრალური ბანკის 120 მლრდ რუბლი გამოიყენა „ტრასტბანკის“ არა გადასარჩენად, არამედ შესაძენად, და ამის შემდეგ ოფიციალურად გამოცხადდა „სისტემურად მნიშვნელოვანი“ რუსული საბანკო-საფინანსო სექტორისთვის. საბანკო აქტივების 50% „ოტკრიტიეს“ ერთობლივ მმართველობაში აქვს „ვი-თი-ბი“ ბანკთან, მისი ფინანსური წყაროების მეშვეობით სხვადასხვა შენაძენების დასაფინასებლად. ის ასევე დამატებით ფლობს „ვი-თი-ბი“-ს მნიშვნელოვან აქტივებს, მათი სანქციების ნეგატიური ეფექტისგან გადასარჩენად. ამრიგად ბანკ „ოტკრიტიეს“ მაგალითზე აშკარაა სახელმწიფოს, სახელმწიფო და სიტემურად მნიშვნელოვანი კერძო ბანკების პირდაპირი თანამშრომლობა, როგორც კერძო ინტერესების განსახორციელებლად, ასევე პოლიტიკური მიზნებისა და შესაბამისად მათი სარჩულის ქვეშ ეკონომიკური მიზნების (სანქციების ეფექტის არიდება, მინიმიზაცია) მისაღწევად.

საერთაშორისო საფინანსო ინსტიტუტებისა და ექსპერტების შეფასებით, რუსულ საბანკო სექტორში დასრულდა ზრდის ეტაპი, სადღეისოდ მას ახასიათებს უცხოურ კრედიტორტა მნიშვნელოვანი შემცირება, რომელთა ადგილის ჩანაცვლება რეალურად სახელმწიფო საფინასო ინსტიტუტებით ხდება. 2015-16 წლებში განხორციელებულმა საბანკო კონსოლიდაციამ მართალია შედეგად გამოიღო საკრედიტო პორტფელის და მოცულობების შემცირება, მაგრამ ამავე დროს დაწია კრედიტთან ასოცირებული რისკები. მიუხედავად ამისა, უცხოური ბანკების წილი რუსულ საბანკო სექტორში (რისი გაზრდაც მათი მთავარი ამოცანაა) შემცირდა 8.5%დან 6.1%მდე. რეპო-კრედიტებით ვაჭრობის დინამიკა ასევე მიუთითებს საბანკო სექტორში კაპიტალიზაციასთან არსებულ პრობლემაზე. რუსეთის სიდიდით მე-12-ე ბანკის „იუგრა“-ს მიერ ლიცენზიის დაკარგვა დამატებით მიუთითებს ხსენებულ გარემოებაზე, ისევე როგორც უკვე ბანკ „ოტკრიტიეს“-თან დაფიქსირებული შეზღუდვები თანხების განაღდებასთან დაკავშირებით აგვისტოს დასაწყისში. თუ მსგავსი დინამიკა შენარჩუნდა, არ არის გამორიცხული როგორც კერძო მეანაბრეების მიერ თანხის გატანის ზრდა, ასევე ძირითადი კრედიტორების მიერ რისკების ხელახლა გადახედვა, რაც ნეგატიური ეფექტების მთელ სერიას გამოიწვევს.

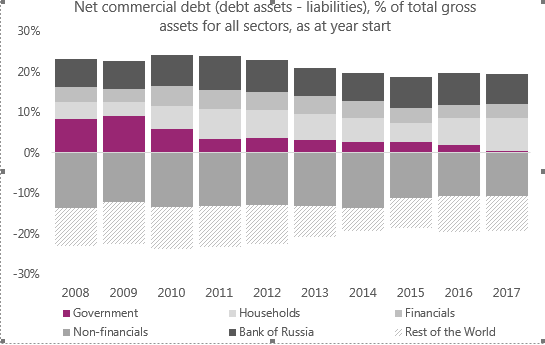

„ფითჩ“ის მიერ 2017-ის აგვისტოს შეფასებით, განსაკუთრებით პრობლემატურია „ვი-თი-ბი“ ბანკის, „გაზპრომბანკის“ და „მოსკოვის კრედიტბანკის“ მდგომარეობა კაპიტალის გადინების მხრივ (269 მლრდ., 138 მლრდ., და 25მლრდ. რუბლი). სხვა ბანკებს მათთან შედარებით გაცილებით უკეთესი მდგომარეობა ახასიათებთ ლიკვიდურობის და მათ შორის კაპიტალის მოზიდვის კუთხით. „ვი-თი-ბი“ ბანკი „რუსაგ“ და „B&N“-ბანკთან ერთად ასევე ლიდერია სამთავრობო დაკრედიტების მხრივ ლიკვიდურობის დასაბალანსებლად (57 მლრდ., 43მლრდ., 41მლრდ. რუბლი). საერთო ჯამში „ვი-თი-ბი“ ბანკს „რუსაგ“-ს და გაზპრომბანკს დასაფარი აქვთ 2.6 ტრილიონი რუბლის დავალიანება. ზოგადად ლიკვიდურობის დონემ საბანკო სექტორში დაიწია 2015წელთან შედარებით, ხოლო მთლიანმა დავალიანებამ მშპ-ს 152%დან 223%მდე მიაღწია. თუ 2008 წელს რუსეთის საბიუჯეტო რეზერვების სიდიდის გამო მთავრობა სუფთა კრედიტორად გვევლინებოდა, სარეზერვო ფონდისა და საბიუჯეტო დეფიციტის ვალებით დაფარვის მზარდმა ტენდენციამ შესაძლოა 2018 წლიდან რუსეთის მთავრობა კრედიტორიდან, მსესხებლად აქციოს (იხილეთ გრაფიკი ქვემოთ).

წყარო:https://www.acra-ratings.com

საყურადღებოა ასევე, რომ სტატისტიკურად გარე დავალიანებად გაფორმებული თანხა, რეალობაში შესაძლოა სულაც შიდა დავალიანება იყოს. ხოლო გარე დავალიანების 60%ზე მეტი მოდის იმ კომპანიებზე, რომლებიც დაკავებული არიან გაზისა და ნავთობის ექსპორტით. ეს გარემოება მეტად მნიშვნელოვანია, რადაგანაც აშშ-ს მიერ შემოღებული სანქციების შედეგად, მათი ლიკვიდურობის პრობლემა დამატებით მწვავდება ერთი მხრივ საფინანსო ოპერაციების აკრძალვა/შეზღუდვის, ხოლო მეორე მხრივ, საერთაშორისო საფინანსო ინსტიტუტებისა და ბანკების სასანქციო რეჟიმში მოხვედრის მაღალი რისკის გამო. მიუხედავად იმისა, რომ საბანკო კრიზისი აცილებული იქნა რუსეთში და ერთგვარმა სტაბილურობამ დაისადგურა, რაც საგარეო დავალიანებისა და ინფლაციის (6.5%მდე) საგრძნობი დაწევის გამო მოხდა, საერთაშორსიო სავალუტო ფონდის შეხედულებით, პრობლემას წარმოადგენს ცენტრალური ბანკისა და მის მფლობელობაში არსებული “სბერბანკის” ურთიერთობა, ისევე როგორც სხვადასხვა სახელმწიფო სტრუქტურების მფლობელობაში არსებული სახელმწიფო ბანკების მდგომარეობა.

რუსეთი აქტიურად ცდილობს შეამციროს თავისი დამოკიდებულება საგარეო საკრედიტო ბაზრებისგან და ინტენსიურად ახორციელებს საგარეო დავალიანების დაფარვას, რამაც ამა წლის ივლისში კაპიტალის სერიოზული გადინება გამოიწვია (14.7 მლრდ. აშშ დოლარი). ამასთან ერთად რუსეთი ერთგვარი დედოლარიზაციის პოლიტიკასაც ახორციელებს და უარს ამბობს ვიზა და მასტერ კარდის საგადასახადო სისტემებზე, საკუთარი „მირ”-ის ბარათების შემოღების სახით. სადღეისოდ გაცემულია დაახლოვებით 13.9 მილიონი „მირ“-ბარათი, რომლთა მომსახურებას საგადასახადო ბარათების რუსული ეროვნული სისტემა (იგივე ცენტრალური ბანკი) ახორციელებს, და 120 ბანკის მიერ გაიცემა. ამ ბართების შემოღება ასევე უკავშირდება საერთაშორისო სანქციებს, რადგანაც ოკუპირებულ ყირიმზე ვიზას და მასტერკარდის მოქმედება შეჩერებულია.

აშშ-ს სანქციების გარდა ევროკავშირის მიერ დაწესებული სანქციები მიმართულია 153 ფიზიკური პირისა და 40 ორგანიზაციის წინააღმდეგ. ფინანსური თვალსაზრისით რუსეთისთვის არანაკლებ მტკივნეულია ევროკავშირის მიერ უარის თქმა მოლაპარაკებებზე რუსეთის გაწევრიანების შესახებ ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციასა (OECD) და ენერგიის საერთაშორისო სააგენტოში (EIA). რუსეთს შეეზღუდა წვდომა კაპიტალის ძირითად და მეორად ბაზრებზე, ევროპის ცენტრალურ ბანკს და რეკონსტრუქციისა და განვითარების ბანკს აეკრძალათ ახალი ფინანსური ოპერაციების წარმოება რუსეთთან, დაწესდა ემბარგო შეიარღების და ტექნოლოგიების ექსპორტ-იმპორტზე. ხოლო განსაკუთრებით მტკივნეული აღმოჩნდა იმ ტექნოლოგიებზე ემბარგოს დაწესება, რომელთა გამოყენება შეიძლება ენერგომატარებლების მოპოვებასა და წარმოებაში. როგორც უკვე ავღნიშნეთ, სწორედ ამ სექტორში მომუშავე ბანკებს და კომპანიებს აღენიშნებათ სერიოზული პრობლემები ლიკვიდურობასთან დაკავშირებით. სწორედ ამ გარემოებებს უკავშირდება რუსეთის მთავრობის გადაწყვეტილება, 2018 წლიდან გააერთიანოს სარეზერვო ფონდი და ეროვნული კეთილდღეობის ფონდი. ამ ფაქტიდან ნიშანდობლივია არა სარეზერვო ფონდის (რომელიც წლების განმავლობაში კატასტროფულად შემცირდა 2008 წლის 125 მლრდ. აშშ დოლარიდან 2017 წლის 16.91 მლრდ. დოლარამდე), არამედ კეთილდღეობის ფონდის (74.18 მლრდ. დოლარი) გაერთიანება, რომლიდანაც თანხების დახარჯვის გადაწყვეტილებას სარეზერვო ფონდისგან განსხვავებით, საკანონმდებლო ორგანოს თანხმობა სჭირდება. 74.18 მილიარდიდან რეალურად „ცოცხალი ფული“ 48 მილიარდ დოლარს შეადგენს, ხოლო დანარჩენი საკრედიტო ორგანიზაციებისა და ინფრასტრუქტურის დარგში მომუშავე ემიტენტების ფასიანი ქაღალდებია. ორივე ფონდი ჩამოყალიბდა ადრე არსებული სტაბილიზაციის ფონდის გაყოფის საფუძველზე (2008 წელს 156.8 მლრდ. დოლარი), და განსაკუთრებით კეთილდღეობის ფონდი ემსახურებოდა მომავალი თაობების სტაბილური საპენსიო უზრუნველყოფის მიზნებს. მიუხედავად იმისა, რომ რუსეთის მთავრობა საბიუჯეტო დეფიციტის დაფარვას 2019 წლიდან აღარ აპირებს სარეზერვო ფონდიდან, არამედ მთლიანად დაეყრდნობა დამატებით შიდა რესურსებს, კეთილდღეობის ფონდის ამ სახით სტატუსის შეცვლა ავტომატურად გამოიწვევს მის დახარჯვას სხვადასხვა სამთავრობო მიზნებისთის, სადაც ლობიზმს და პირად ნაცნობობას არც თუ მცირე როლი მიენიჭება. ამ მოსაზრებას მხარს უჭერს საკრედიტო ბაზრის მაღალი საპროცენტო განაკვეთი, რომელიც ფინანსთა სამინისტროს არ აძლევს სესხების აღების ფართო საშუალებას.

ზემოხსენებულ ფაქტორებზე გავლენას იქონიებს ზოგადი მაკროეკონომიკური სურათიც, რომლის მიხედვით რუსეთის მშპ-ს ზრდა არ აცდება 1,5%-ის მაჩვენებელს, და მხოლოდ ევროპული სანქციების გარეშე თავისუფლად მიაღწევდა 2,5%ს. ეკონომიკის ზრდა პირდაპირ არის მიბმული ინვესტიციების ზრდაზე, რაც თავის მხრივ კაპიტალის მოზიდვის პრობლემას ეჯახება დაწესებული სანქციების გამო. რუსი ეკონომისტების აზრით, მიუხედავად იმისა რომ ჩინეთი, იაპონია და სხვა აზიის ქვეყნები არ არიან მიერთებული სანქციებს, პოტენციურ ინვესტორთა აქტიურობა არ აღინიშნება, რაც ისევ სანქციების მეორადი ეფექტის დამსახურებაა. ამასთან ერთად ქვეყანაში 2017 წლის მეორე კვარტალში შეინიშნება გაკოტრების მორიგი ტალღა, რაც 2016 წლის იგივე პერიოდთან შედარებით 5.4%-ით მაღალია, და პირდაპირ უკავშირდება კომპანიების გადამხდელუუნარობას და საინვესტიციო პასიურობას. გაკოტრების დინამიკა უკვე მეორე წელია რაც სტაბილურად იზრდება და 2017 წლის პირველ კვარტალთან შედარებით 2.8%-ით გაიზარდა. სექტორების მიხედვით გასულ წელთან შედარებით 84%ით გაიზარდა გაკოტრების რაოდენობა მეტალურგიაში, 22%ით კომერციულ მომსახურებაში, 15%ით მანქანათმშენებლობაში, 8.2%ით ელექტროენერგეტიკაში, და 4.6%ით მშენებლობაში. საინტერესოა ასევე, რომ 2008-9 კრიზისულ წლებში, როდესაც გაკოტრების მსგავსმა ტალღამ გადაუარა რუსეთს, ახალშექმნილ საწარმო-კომპანიების რიცხვი მაინც აღემატებოდა გაკოტრებულისას. ექსპერტთა აზრით ეს მხოლოდ სანქციების დამსახურება შეიძლება იყოს, რომელსაც თავის მხრივ საბანკო სექტორის კრიზისი მოყვება.